富途证券:财报后赛富时连跌四天 云计算不抗寒了?

目前来看,环比营收增速较高的业务是平台与其它业务,以及市场和贸易云业务,营收环比增速大约在10%上下。对于公司未来发展而言,看增速可以判断一项业务的发展阶段,是否在高速成长期、以及前景如何。

作为软件即服务提供商,赛富时的盈利能力仍靠卖服务赚钱,而决定售卖行为的盈利空间则是用户数与产品数。用户数可以参考市占率;而产品数则深挖用户粘性,使用户从单一购买行为转向多款产品购买者。

· 先来看看用户数:

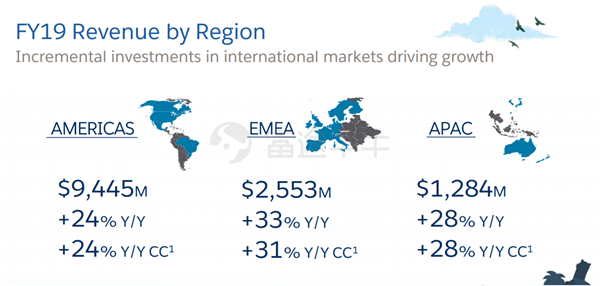

据Edge IDC称,Salesforce占整个CRM市场的20%,超过往后三个竞争对手的总和。公司在财报中披露了各区域增长情况,可以看出欧洲经济放缓并没有对它造成太大的影响,Non-GAAP营收增长高达31%;美洲和太平洋地区的增长情况均高于20%。

资料来源:财报PPT

· 再来看看产品数

企业用户的数字化转型需求带动下,赛富时的to B业务仍在不断深化,一是产品线的扩充与整合,二是产业链的延伸。前文提到的平台与其它业务、市场和贸易云业务均可反映这方面的布局。

市场和贸易云属于赛富时产品布局上横向拓宽的一环,如抓住企业数字化转型契机,整合产品线、发展营销云。

同时,为了保证行业领先地位,赛富时本季收购了两家同行公司,不断扩展自己的产品数。分别是提供劳动力管理和服务解决方案的Clicksoftware公司,和向非盈利组织提供CRM解决方案的RoundCorner公司。

资料来源:彭博

而平台业务则是产品布局的纵向拓展,从产业链下游向上游延伸。其中,收购Mulesoft是赛富时进军PaaS的重要举措,而这部分业务或有可能成为公司的下一个增长点。

从财务数据来看,Mulesoft为平台业务贡献约1.56亿美元的营收,占公司该项业务18%,促使该业务同比增长了54%。

资料来源:网络

最后:理性看待估值

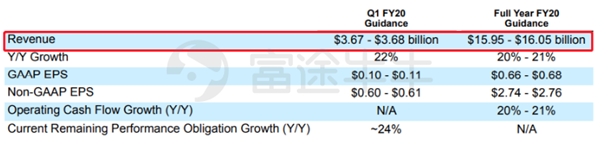

赛富时预计20Q1营收为36.7-36.8亿美元,同比增长22%;GAAP EPS为0.1-0.11美元,Non-GAAP EPS为0.6-0.61美元;2020财年收入指引提升至160.5亿美元,预计同比增长21%;并称2023财年该公司将创造260-280亿美元的收入目标。

资料来源:财报

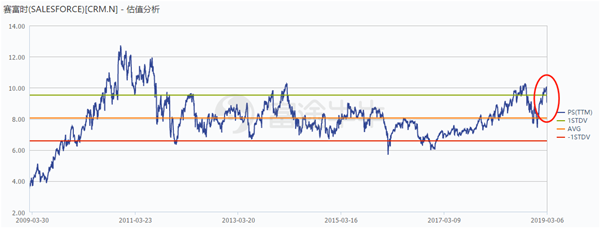

面对强劲的业绩预期,花旗银行上调该公司目标价至185美元,麦格理将赛富时维持为强于大盘。从Wind数据来看,赛富时市销率9.03,略高于十年平均值8.921。

资料来源:Wind

短期来看,股价的合理回调是对市场预期的正反馈;长远来看,仍要关注公司的基本面。总体而言,赛富时深耕软件领域数十年,在合适的时机进行云业务转型,占据先手优势。

不过,风险与机遇并存。对它而言,如何保住现有业务并持续开拓新业务,这才是决定股价能否大幅高涨的关键。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

标签:

相关阅读

“资源重镇”硬核招商,庆阳市西峰区成为能源企业首选之地

热点

不感兴趣

满足全场景用车所需,江铃皮卡3月五重礼遇重磅来袭

汽车

不感兴趣

开启高品质生活的皮卡新选择——江铃域虎7

汽车

不感兴趣

满足全行业、全场景用车需求,大道EV品质无忧实力绽放!

汽车

不感兴趣

大连马拉松正式开跑,江铃大道全程领航助力

汽车

不感兴趣

大连马拉松开跑在即,江铃大道成官方唯一指定用车

汽车

不感兴趣

私车公用十大平台排行榜

热点

不感兴趣

灵活用工十大平台排行榜

热点

不感兴趣

PinBai(品百)融合区块链科技与信托资产配置,提供低风险高收益金融服务

金融资本

不感兴趣

9万级皮卡首选!域虎7官方最高直降1.3万元,2023款焕新上市!

汽车

不感兴趣

暂无更多

正在努力加载