个税养老保险怎么算的?税延养老保险能为你省多少钱?

04 你真适合买税延养老保险吗?

税延养老保险采取的模式是缴费时税前扣除,领取时扣税的模式,税收优惠幅度和工资收入是直接挂钩的,因此,并不是所有人都适合参与。

比如目前还不用交个税的人,也就谈不上税收优惠了。因各地的社保缴费比例不同,所以这个最低线也不同。以试点城市上海为例,目前的个税免征额是5000元,上海的“五险一金”缴费比例为19% ,因此,月工资低于4320元的人群并不适合买这个产品。

工资越高的人享受到的税收优惠就越大。

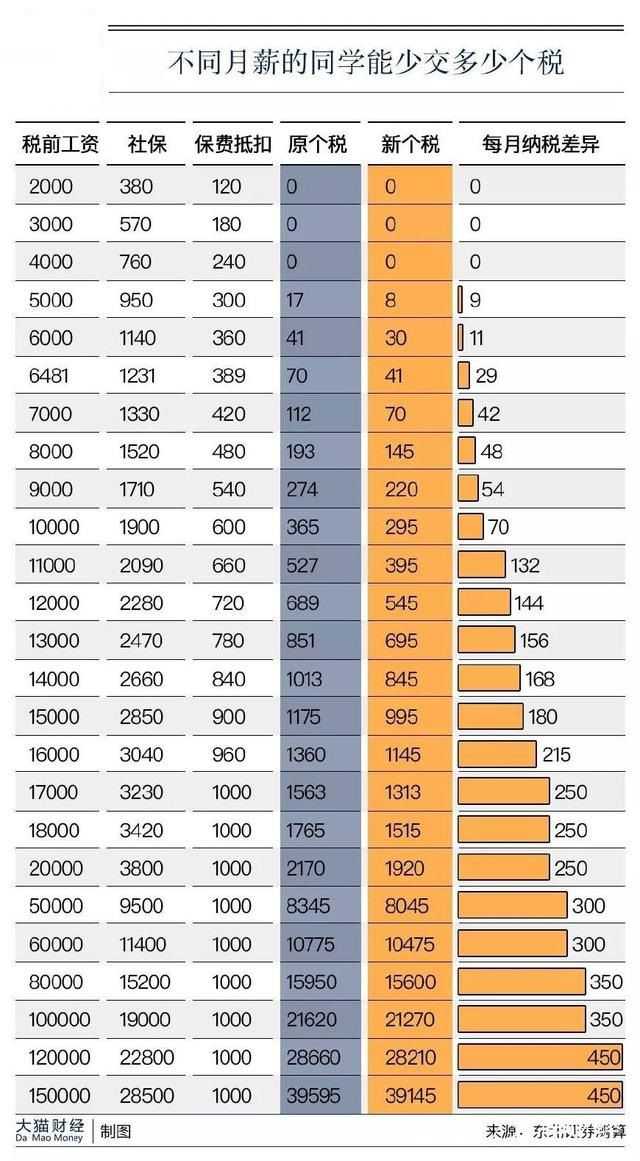

举个栗子,我们以上海为例,“五险一金”缴费比例按19%计算,看看不同月薪的同学能少交多少个税:

如果A同学的税前工资是15000元,每个月可以少纳税180元。月薪2万的同学可以少纳税250元。但讲真,对于月入15万的童鞋来说,每个月“节约”450元个税,真的会有吸引力吗?

目前来看,最多每月1000元额度的限制让很多专家表示“有点低”,但未来也不是一成不变的,比如美国的“个人退休账户”推出时额度为每年1500美元,经过6次调整已经达到5000美元。

另外,买税延养老保险划不划算这件事情,其实没那么简单,涉及到不同的缴费模型假设、利率假设、折现等情况,其实税延养老保险的参与门槛还要更高些。

按照东北证券分析师的测算,一个30 岁的上海人、60 岁退休、缴费 30 年,不考虑工资增长,退休时一次性领取养老金,同时对养老金收入按照 7.5%(75%*10%=7.5%)一次性缴税,账户按照年化5%利率累积,个税差额的折现率为5%,那么计算出的节税效应的“平衡点”在6481元,也就是说在这个假设前提下,税前收入达到 6481元/月以 上时税延养老险才具有吸引力。

05 税延养老保险对养老有多大用?

国家为了大家的养老也是操碎了心。国家将养老保险费从税前工资中扣除,税的延迟缴纳可以给大家带来了增值的时间,也就是说以税收延迟的时间为大家换来收益的增长。

很多人关心,买了相关产品后到退休时能领多少养老保险金?

中国银行保险监督管理委员会之前曾算了一笔账:

假设一位参保人从30岁开始购买个税递延商业养老保险,每月拿出1000元投保,产品保证收益率是复利3.5%,等60岁退休时,总共缴纳保费36万元,但账户价值变成了61.8万元。通过精算,一个月可以领到2746元。

从目前看,每个月2746元还是非常可观的。不积跬步无以至千里,通过税延养老保险,可以养成良好的储备养老金的习惯,为未来的养老生活早做准备,不要小看这每月积累的小钱,否则等你退休时可能连这笔小钱都没有。

相关阅读

“资源重镇”硬核招商,庆阳市西峰区成为能源企业首选之地

热点

不感兴趣

满足全场景用车所需,江铃皮卡3月五重礼遇重磅来袭

汽车

不感兴趣

开启高品质生活的皮卡新选择——江铃域虎7

汽车

不感兴趣

满足全行业、全场景用车需求,大道EV品质无忧实力绽放!

汽车

不感兴趣

大连马拉松正式开跑,江铃大道全程领航助力

汽车

不感兴趣

大连马拉松开跑在即,江铃大道成官方唯一指定用车

汽车

不感兴趣

私车公用十大平台排行榜

热点

不感兴趣

灵活用工十大平台排行榜

热点

不感兴趣

PinBai(品百)融合区块链科技与信托资产配置,提供低风险高收益金融服务

金融资本

不感兴趣

9万级皮卡首选!域虎7官方最高直降1.3万元,2023款焕新上市!

汽车

不感兴趣

暂无更多

正在努力加载