沥青价格最新消息 沥青新一轮上涨已经指日可待?

上周,沥青主力1906合约创出3348元/吨的年内新高,之后回调整理,消化前期涨幅。从目前的情况来看,上游原油价格保持强势,下游需求有望释放,沥青自身库存压力也不大,期价整体仍然偏强。

原油振荡偏强

近期,原油价格再度走高,WTI原油站上55美元/桶,回到区间上沿,BRENT原油突破65美元/桶,创出今年新高。OPEC+减产协议得到较好执行和中美经贸磋商取得进展,提振市场信心。

OPEC公布的月度原油市场报告显示,1月OPEC国家减产执行率为86%,其中沙特1月原油产量减少35万桶/日。沙特官员近期表示,沙特3月份石油产量将为980万桶/日,较OPEC减产协议中的承诺产量低50余万桶,减产力度很大。

除了沙特,其他OPEC国家也进行了相应的减产。尼日利亚没有获得这次OPEC+减产协议的豁免,减产额度为4万桶/日,以10月产量为基准。数据显示,尼日利亚1月原油产量为166万桶/日,去年12月为178万桶/日,减产数目也比较大。

伊朗、委内瑞拉和利比亚是这次OPEC+减产协议的豁免国,但三国实际产量仍在萎缩。俄罗斯也表示将遵守减产协议,虽然此前有俄罗斯石油企业高管表示了对减产协议的担忧。

总体上,目前来看OPEC+的减产协议得到了参与各方的认可和支持,原油供应收缩对价格产生有力支撑。

在需求端,全球经济前景预期有所改善,在北京举行的中美经贸磋商进展顺利,中国股市节后持续走高,美国股市也延续反弹势头,显示市场看法相对乐观。

本周中美双方将在华盛顿举行第七轮经贸高级别磋商,与上一轮间隔仅为一周,谈判节奏明显加快,与去年的时断时续形成鲜明对比。从各种迹象来看,双方在约定时间内达成协议或者暂停加征关税再度延长谈判时间的可能性提高。

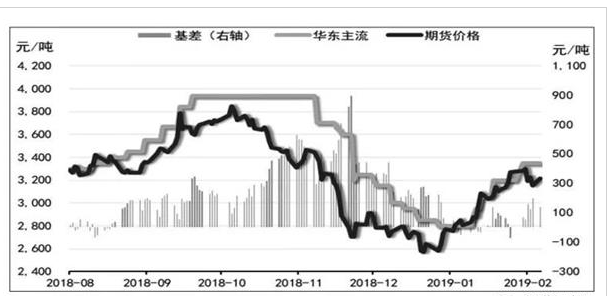

沥青库存压力不大

百川资讯对国内54家主要沥青厂统计数据显示,截至2月13日国内沥青厂装置总开工率38%,与前一周持平。山东地区个别炼厂沥青产量降低,东明石化2月沥青再次停产,京博石化2月13日转产渣油。华东地区春节期间大部分炼厂沥青生产平稳,开工率变化不大。

考虑到春节长假期间炼厂正常开工,但从数据上看库存并没有显著升高,炼厂库存与往年同期相比处于相对低位,贸易商无库存或少量库存,市场整体库存压力不大。

需求逐渐释放

元宵节后,春节效应即将过去,基建项目将由“过节模式”转为“奋斗模式”,沥青的下游需求有望逐渐释放。在天气方面,北方的气温整体呈现出回暖趋势,春意渐浓,尤其东北地区较常年普遍偏高4℃—8℃。当前东北地区的重交沥青现货价格已经超过山东地区,一改去年四季度后期东北沥青南下的局面。华北地区也将加入升温阵营,从前期气温偏低的格局扭转为偏高的局面。南方虽然降水范围较广,但强度将明显减弱。

总体来看,近期天气因素对下游需求的影响有望逐渐转向正面。

技术面存在支撑

从技术面来看,本轮强势反弹的高点正好位于此前下行区间的黄金分割位0.382处,技术上存在调整的需求。当前回调的低点位于该区间黄金分割位0.5处,又面临上行趋势线的支撑。如果确认支撑有效,那么沥青将展开新一轮上涨。

综上所述,当前原油价格振荡偏强,沥青本身库存压力不大,炼厂开工正常,而天气的负面影响有望减弱,下游需求将逐渐释放,沥青期货有望在调整后继续上行。

本文内容仅供参考,据此入市风险自担

相关阅读

“资源重镇”硬核招商,庆阳市西峰区成为能源企业首选之地

热点

不感兴趣

满足全场景用车所需,江铃皮卡3月五重礼遇重磅来袭

汽车

不感兴趣

开启高品质生活的皮卡新选择——江铃域虎7

汽车

不感兴趣

满足全行业、全场景用车需求,大道EV品质无忧实力绽放!

汽车

不感兴趣

大连马拉松正式开跑,江铃大道全程领航助力

汽车

不感兴趣

大连马拉松开跑在即,江铃大道成官方唯一指定用车

汽车

不感兴趣

私车公用十大平台排行榜

热点

不感兴趣

灵活用工十大平台排行榜

热点

不感兴趣

PinBai(品百)融合区块链科技与信托资产配置,提供低风险高收益金融服务

金融资本

不感兴趣

9万级皮卡首选!域虎7官方最高直降1.3万元,2023款焕新上市!

汽车

不感兴趣

暂无更多

正在努力加载